Πτωτικά κινείται, για έβδομη συνεχή χρονιά η αγορά των προϊόντων βιοτεχνικής αρτοποιίας και ζαχαροπλαστικής.

Στον κλάδο της βιοτεχνικής αρτοποιίας και ζαχαροπλαστικής δραστηριοποιείται πληθώρα επιχειρήσεων, η συντριπτική πλειοψηφία των οποίων λειτουργεί μεμονωμένα καταστήματα. Η οικονομική κατάσταση της χώρας τα τελευταία έτη και η συμπίεση του εισοδήματος των καταναλωτών επηρέασαν αρνητικά την εν λόγω αγορά από το 2010 και μετά. Τα παραπάνω επισημαίνονται στην τελευταία Κλαδική Μελέτη που εκπονήθηκε από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group AE.

Κυριότεροι παράγοντες που επηρεάζουν τη ζήτηση για τα προϊόντα της βιοτεχνικής αρτοποιίας και ζαχαροπλαστικής είναι το μέγεθος του πληθυσμού της χώρας, η τιμή πώλησης των προϊόντων σε συνδυασμό με το διαθέσιμο εισόδημα των καταναλωτών, οι διατροφικές συνήθειες του αγοραστικού κοινού και βέβαια ο σύγχρονος τρόπος ζωής των εργαζομένων.

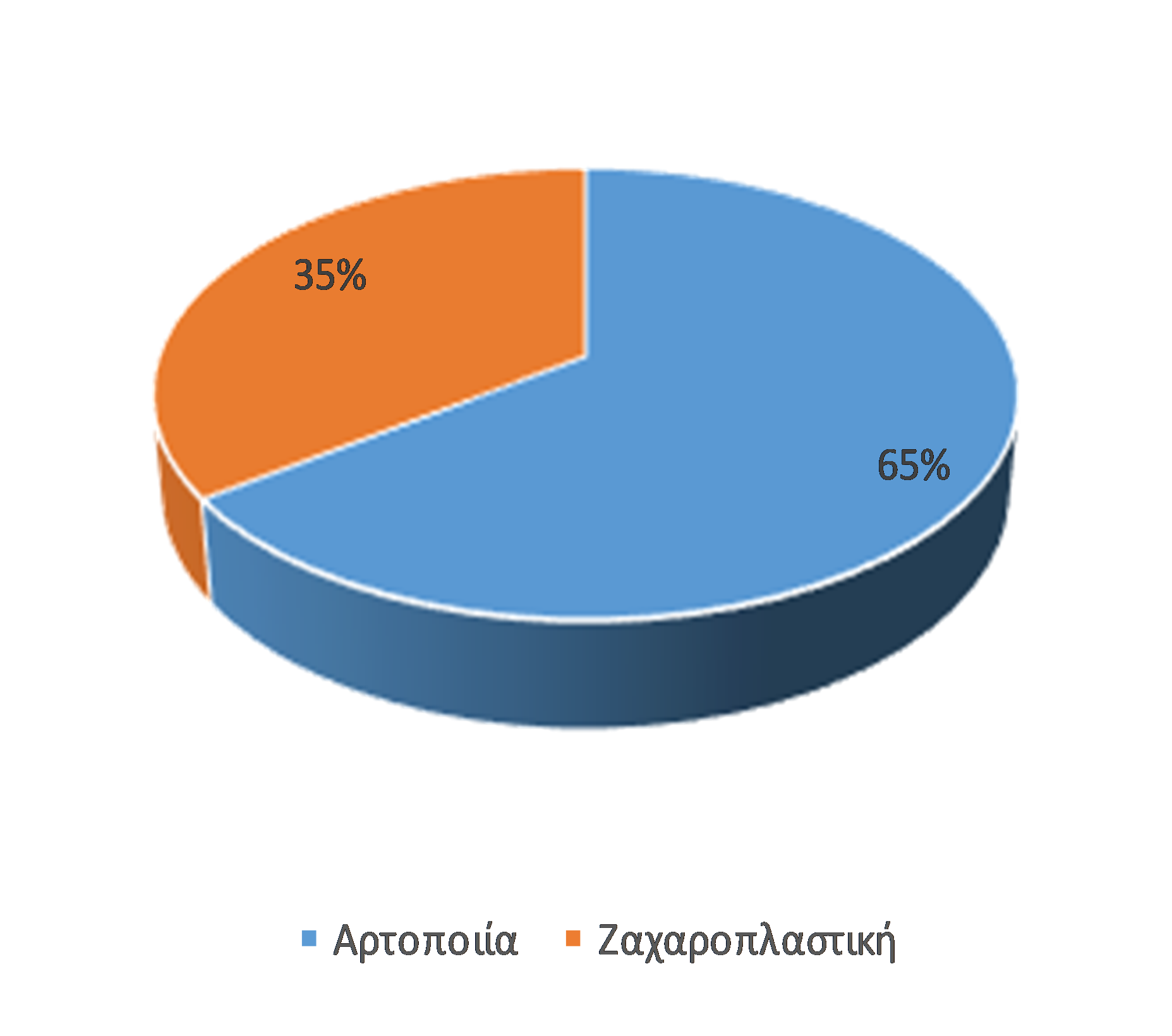

Σύμφωνα με τον Κωνσταντίνο Παλαιολόγο, Senior Consultant της ICAP Group, σε όλα τα Επιμελητήρια της χώρας, ο αριθμός των εγγεγραμμένων μελών στη βιοτεχνική αρτοποιία και τη ζαχαροπλαστική ανέρχεται σε πάνω από 10.000 επιχειρήσεις, με τις μονάδες βιοτεχνικής αρτοποιίας να αντιπροσωπεύουν ποσοστό της τάξης του 60%. Ο μεγαλύτερος αριθμός επιχειρήσεων είναι καταγεγραμμένος στο νομό Αττικής (ποσοστό 17%) και ακολουθεί ο νομός Θεσσαλονίκης (ποσοστό 7%).

Τα τελευταία κυρίως χρόνια, κάποιες επιχειρήσεις του κλάδου, πέραν της επέκτασης του δικτύου τους μέσω εταιρικών καταστημάτων, έχουν στηρίξει την ανάπτυξή τους και μέσω του συστήματος της δικαιόχρησης (franchising) λειτουργώντας αλυσίδα καταστημάτων κάτω από ενιαίο εμπορικό σήμα.

Ο Κωνσταντίνος Παλαιολόγος αναφέρει επίσης ότι το μέγεθος αγοράς της βιοτεχνικής αρτοποιίας (πωλήσεις επιχειρήσεων) παρουσιάζει συνεχή μείωση από το 2010 και μετά, με μέσο ετήσιο ρυθμό μείωσης της τάξης του 4%. Ομοίως, το μέγεθος αγοράς των εταιρειών ζαχαροπλαστικής ακολουθεί πτωτική πορεία την ίδια περίοδο, με μέσο ετήσιο ρυθμό μείωσης της τάξης του 4,5%. Επισημαίνεται ότι, και στις δύο αγορές, ο ρυθμός μείωσης επιβραδύνεται τα τελευταία έτη. Σύμφωνα πάντα με τις ισχύουσες συνθήκες, σταθεροποίηση της συνολικής αγοράς εκτιμάται για το 2017, ενώ ελαφρά ανάκαμψη προβλέπεται το 2018.

Στα πλαίσια της μελέτης πραγματοποιήθηκε ξεχωριστή χρηματοοικονομική ανάλυση τόσο για επιχειρήσεις βιοτεχνικής αρτοποιίας όσο και για επιχειρήσεις ζαχαροπλαστικής βάσει επιλεγμένων αριθμοδεικτών. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός βάσει δείγματος εταιρειών.

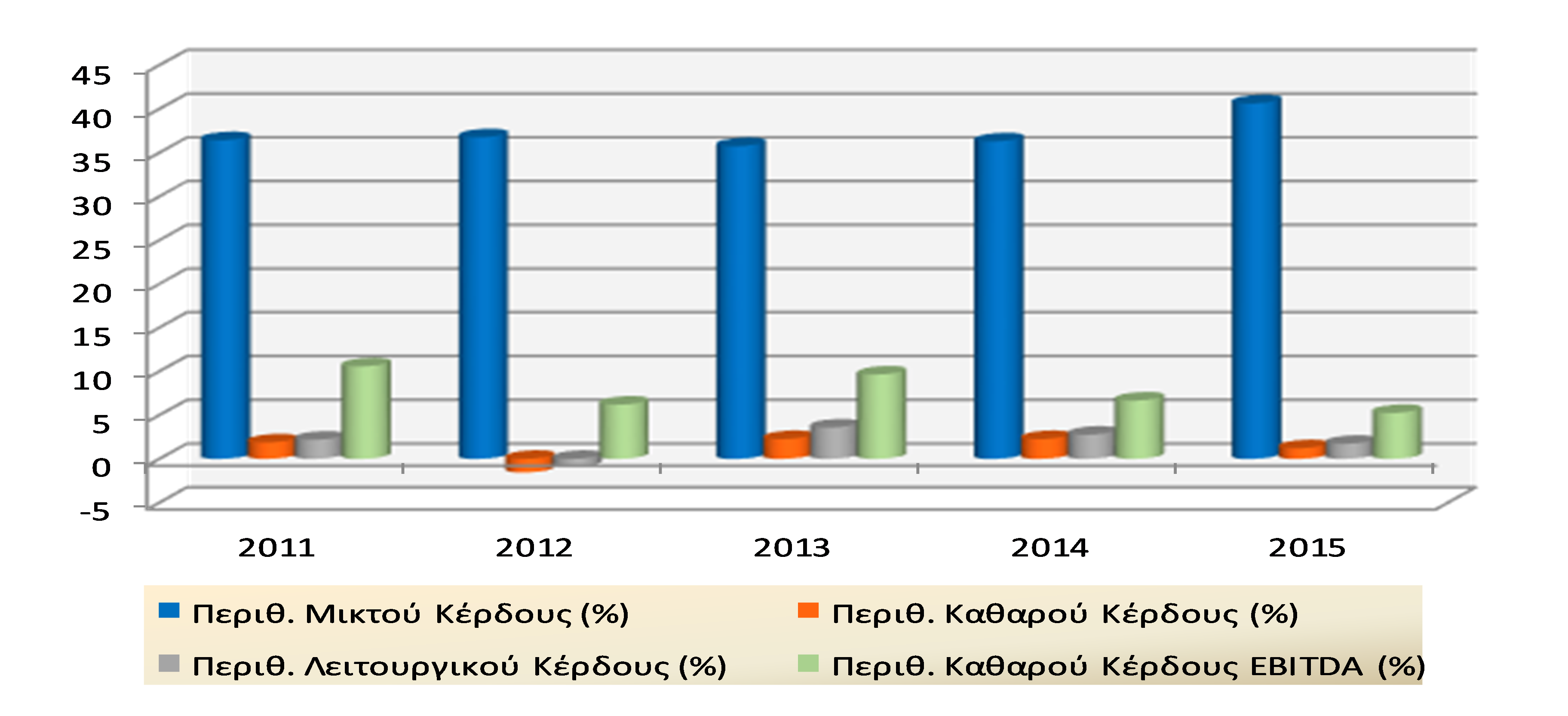

Από τον ομαδοποιημένο ισολογισμό 31 εταιρειών βιοτεχνικής αρτοποιίας, προκύπτουν τα εξής: Το σύνολο του ενεργητικού τους αυξήθηκε κατά 8,2% το 2015/14, ενώ αύξηση προκύπτει και για τα συνολικά ίδια κεφάλαια την ίδια περίοδο (6,7%). Οι συνολικές πωλήσεις των εταιρειών του δείγματος εμφάνισαν αύξηση 4% περίπου, ενώ λίγο μικρότερη είναι η αύξηση για τα μικτά κέρδη (2,5%). Όσον αφορά το τελικό αποτέλεσμα, τα καθαρά (προ φόρου) κέρδη μειώθηκαν σημαντικά (κατά 31%) το 2015 σε σχέση με το 2014. Τα κέρδη EBITDA υποχώρησαν κατά 20,5% το ίδιο έτος. Αξίζει να σημειωθεί ότι 22 από τις 31 εταιρείες ήταν κερδοφόρες το 2015.

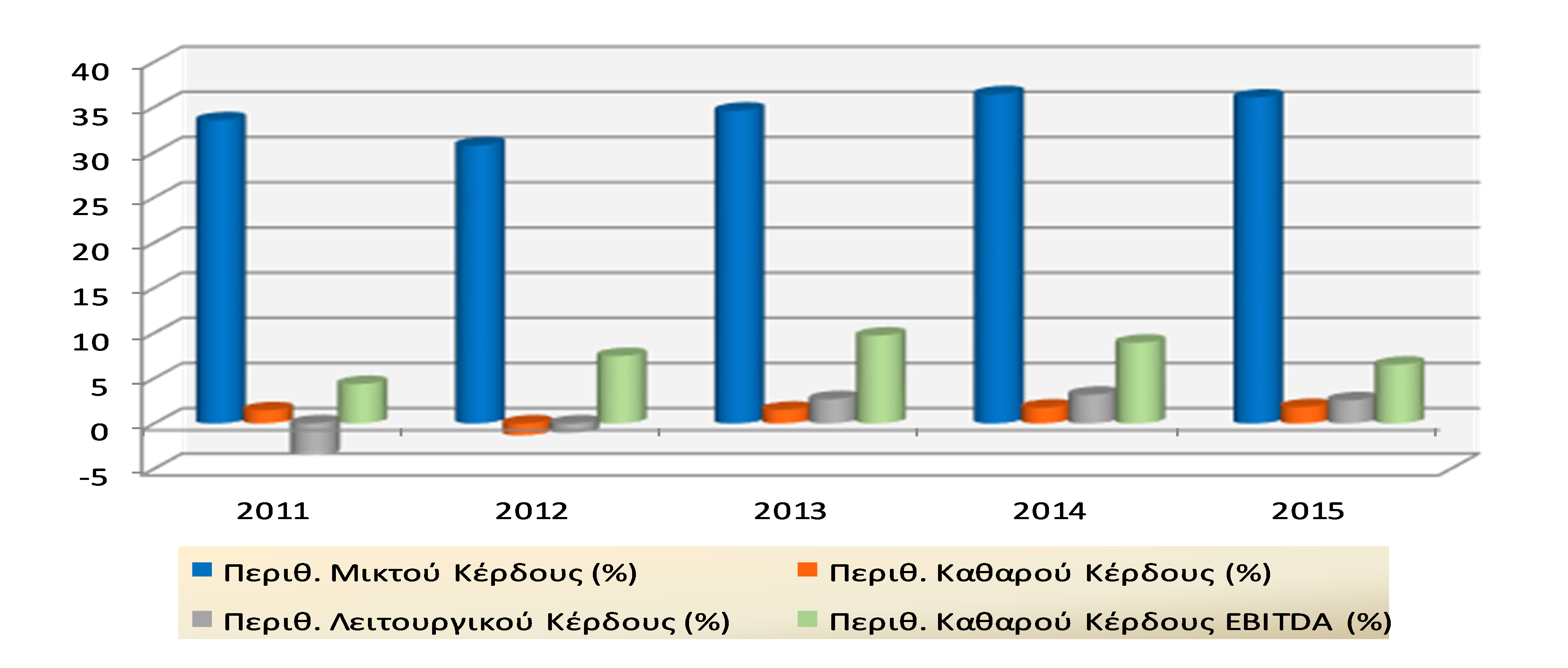

Από τον ομαδοποιημένο ισολογισμό 29 εταιρειών ζαχαροπλαστικής, προκύπτει αύξηση για το σύνολο του ενεργητικού τους (κατά 3,3%) το 2015 σε σχέση με το 2014 και στασιμότητα για το σύνολο των ιδίων κεφαλαίων τους. Οι συνολικές πωλήσεις των εν λόγω εταιρειών εμφάνισαν αύξηση περίπου 2%, ενώ αύξηση 3,3% κατέγραψαν τα μικτά κέρδη. Σε σχέση με το τελικό αποτέλεσμα, τα καθαρά κέρδη (προ φόρου) αυξήθηκαν ελαφρά (1,1%) την περίοδο 2015/14. Τα κέρδη EBITDA αυξήθηκαν κατά 2,4% το 2015. Τέλος σημειώνεται ότι, από τις 29 συνολικά εταιρείες οι 18 ήταν κερδοφόρες το 2015.

Σχολιάζοντας τη SWOT analysis, η διάθεση ποικιλίας προϊόντων από τις επιχειρήσεις του κλάδου καθώς και το ότι ορισμένα είδη αρτοποιίας περιλαμβάνονται στην καθημερινή διατροφή του καταναλωτή, αποτελούν δυνατά σημεία του κλάδου. Αντίθετα, ο κατακερματισμός της αγοράς και η πληθώρας υποκατάστατων (τυποποιημένων προϊόντων), συνιστούν αδύνατα σημεία.

Ο περαιτέρω εμπλουτισμός της ποικιλίας προϊόντων και η διεύρυνση του δικτύου των πωλήσεων των επιχειρήσεων, αποτελούν ευκαιρίες για τον κλάδο. Ως απειλές μπορούν να εκληφθούν η συρρίκνωση του διαθέσιμου εισοδήματος των καταναλωτών καθώς και η γενικότερη κατάσταση της ελληνικής οικονομίας με ό,τι αυτή συνεπάγεται (μείωση της ρευστότητας των επιχειρήσεων κλπ.).